「扶養から外れるから収入を抑えないと」なんて発言してませんか?

実は目的によってその金額が変わるのを知っていますか?

「扶養から外れる」には「税制上の扶養」から外れるのか、「社会保険上の扶養」からはずれるのかの2種類が存在するのです。

結論から言うと、どっちも得たいなら129万円以下に抑えれば両方を兼ね備えられる可能性が高いです。

ただし、社会保険の場合は501名以上の規模の企業に勤めているひとは当てはまりません。

その方は106万円以上で社会保険に加入しなくてはいけなくなるためです。

ある程度働いて税制上の控除をマックスで受けたいのなら、年収を150万以下に抑える必要がありますし、

社会保険上の扶養を外れたくないなら、年収を106万円もしくは、130万円以下に抑える必要があるんですよ!

今回は扶養控除の中でも、配偶者控除について解説していきます。

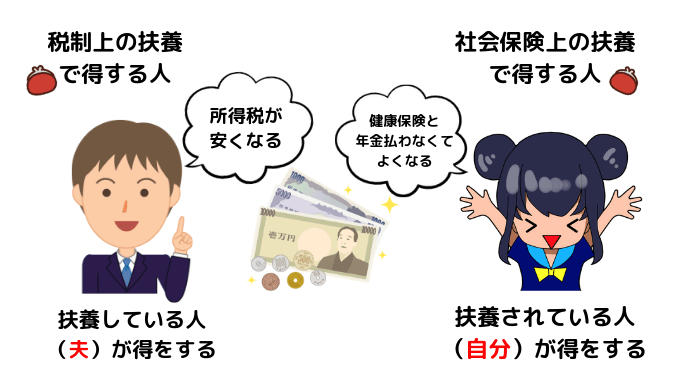

税制上の扶養で得するのは扶養する人で、社会保険上の扶養で得するのは扶養される人

扶養控除があるお得さは所得税が安くなったり、社会保険料を払わなくていいというところです。

税制上は所得税が安くなること、社会保険上は健康保険と年金を払わなくてよくなるというメリットがあるので、その対象になるように頑張ると言うわけです。

所得税を得するのは扶養している人(夫の扶養に入っているなら夫)

所得控除をされるのが、103万円、150万円の壁と言われるものです。

社会保険上の扶養で得になるのは、国民保険と年金を払わなくていいので自分

社会保険(健康保険と年金)を支払う必要がない扶養にはいれるのが、106万円と130万円の壁と言われるものです。

扶養が外れるのが130万円以上になるので、なるべくなら120万円以内の方が安心だと税務署の方に電話で問い合わせた時に言われました。

扶養してる人が所得税が最大で38万円控除されるものが、税制上の扶養から外れると受けられない

所得税が最大で38万円控除されるという制度が、税制上の控除になる配偶者控除です。

配偶者控除には色々適用要件はありますが、

- 年収が103万円以下の人が扶養控除される「配偶者控除」

- 年収が150万円以下なら最大で38万円控除になる、「扶養者特別控除」

があります。

扶養者控除を受ける、年収103万円の内訳は、65万円(最低給与所得控除額)+38万円(基礎控除)を合わせたもの

税金がかかる所得は、最低給与所得控除額と基礎控除などの所得控除を合わせた金額から残った金額になります。

税金がかかるのはその金額を合わせた130万円以上なので、所得控除をうけたければ年収103万円以下に抑える必要があるのです。

扶養者特別控除を最大に受ける150万円以下の内訳は、65万円(最低給与所得控除額)+85万円(最大の配偶者特別控除金額)をあわせたもの

扶養特別控除を最大金額で受けるとしたら、最大でも年収を150万円以下に抑える必要があります。

年収が150万円まで稼いでしまうと、今度は社会保険上の控除から外れて、健康保険と年金を自分で払わなくてはいけなくなるのです!

社会保険料を払わなくていいのは年収130万円まで

「社会保険上の扶養」から外れないためには、年収106万円か130万円以下に抑える必要があります。

以下に当てはまるかたは、年収106万円以下に抑えなくてはいけない人になります。

- 501名以上の企業

- 収入が88,000円以上

- 雇用期間が1年以上

- 所定労働時間が週20時間以上

- 学生ではない

それ以外のかたは年収が130万円以下におさえることで社会保険上の扶養からはずれない対策ができます。

年収を129万円以下に抑えると両方を獲得できる

年収を129万円以下に抑えると社会保険上も税制上も両方の扶養でいることができます。

どちらも兼ね備えたいならそこをめざすことをおすすめします。

やはり、家庭の収入があがるほうがよりやれることも増えてくるので、税金はかかりますが無理にそこに抑える必要もないと思います。

固定費を下げて節約することで支出を抑える

税金を節約するのも大事ですが、そこだけではなく毎月の支出である「固定費」の節約も大切です。

- 携帯を格安SIMに変更する

- 電力会社を安いところに変更する

- 保険を見直す

- 車を見直す

- 家賃を見直す

ここにあげただけでもこれだけ節約できることがあります。

一番簡単で手軽なのは上の2つ、「格安SIMへの変更」と「電力会社の乗り換え」です。

ちょっとやってみようかなというかたはこちらを参考にしてみてくださいね。

さあ、129万円以下におさえて両方ゲット!

社会保険上と税制上の扶養に入るには129万円以下に年収をおさえるのがおすすめです。

扶養内で働こうというかたにはこれがおすすめです。

それにあわせて日々の生活での毎月出て行くお金を節約できれば、さらに家計をうるおわせることができるはずです。

税金はややこしいですが、あきらめるとそこで損をしてしまうので、知識だけ入れておきましょう!

お役に立てれば幸いです!

この記事が参考になった、面白かったという方はSNSでシェアして下だけると嬉しいです!!