気がつくと手元に数百円。

お金がザルのように流出するのを止めたいあなたへ。

結論から言うと、支出の把握と、固定費削減が必要です!

外食もいかず、ギャンブルもせず、贅沢をしているわけでもないのに生活が苦しいという思いをしているあなたの原因は現状を把握していないからかもしれません。

なぜだが理由がわからないあなたは、この記事を読んで、当てはまるところがあれば修正しましょう。最後には少し改善点が見つかりますよ。

- 結論:貯めるなら支出の把握と固定費削減

- 支出を把握する

- 固定費削減で生活費を減らす

- なんとなくやっていることをやめる

貯まらない人:①支出を把握していない

毎月手元に残る金額が少ないのは、支出を把握していないからかもしれません。

なんだかいつもお給料日前にはギリギリだというあなたは毎月いくら支出があるか知っているでしょうか。だいたいではない、正確な金額です。

携帯代、ネット、光熱費、家賃などなんとなく引かれているなぁ、それを払える給料は入ってきているという感覚ではありませんか。

私がそうでした。毎月なぜかお金が少なくなっている。

なぜかは使っているからなんですが、自分では使っているという自覚がないんですよね。

全く管理されていないということなんです。

まずは、なににどれくらい毎月使っているのか、収入と支出を把握しましょう!

簡単なのは、まず家計簿をつけることです。

家計簿といえば、色々細かく書いて…というイメージがありますが、最近は、袋分けで簡単に仕分けができるものやいろんなものが出ているので便利ですよ!

キャラクターものならかわいくてテンションが上がるというかたはキャラクターの家計簿もおすすめです。

ご自分にあったものを選ぶと長く続きますよ!

さらにめんどくさがりなかたは、手軽にアプリで始めてみるのがいいと思います。

日々のお金の管理がスマホでできるので、便利で私はこれを使っています!

クレジットカードや銀行口座ともリンクできるので、複数の口座管理にも便利ですし、来月はこれだけ引き落としがあるんだという把握にも便利ですよ!

マネーフォワードについては、この記事で詳しく書かれているのでこちらが参考になると思います。

参考>>【元銀行員が解説】マネーフォワードの評判・メリット・デメリット!(外部リンク)

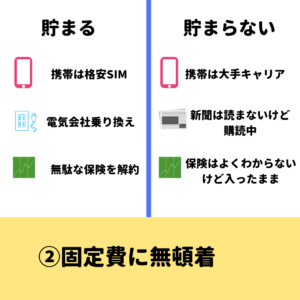

貯まらない人:②固定費に無頓着

お金がザルのように流出するのをどう防げばいいですか?

仕事の収入は平均です。

毎月半ば頃には、財布の中は数百円という始末です。

どんなに収入があっても、一体何に使ったのか 数日でほとんどなくなってしまいます。給料日まで数百円で1週間過ごすこともあります。コンビニであれこれ買うことなく、水筒を持ち歩いています。(以下省略、ギャンブルや借金もないし節約している…)

(引用:ヤフー知恵袋より抜粋)

個人的な意見ですが、上記の方の問題点は

- 一体何に使ったのか 把握できていない

- 固定費を削減してはいない

ということではないかと感じます。

問題点①支出を把握していない

①の部分は先ほども書いたように、アプリや家計簿でしっかりと把握することが大切です。

「何に使っているのかわからない」という日々の支出に関していうと、レシートを記録するなどして管理していくと傾向がわかってくるでしょう。

自分がなにに使っているのかを毎日記録するとつかれてしまうので、1週間や1カ月などまとめてあとで入力するなどして記録するといいですね。

私はファイルにいれて、あとで入力するようにしていますよ。

電子決済を利用して管理する

または細かな店での支払いは電子決済にしてしまうと履歴も残りますし、家計簿アプリとも連携もできてとても便利です。

使い過ぎが心配な方は「自動チャージ」で残高がなくなったら自動的にチャージをするものではなく、

自分でその都度チャージするようにすることや、あらかじめ予算分だけをチャージして置くことで使い過ぎを防げますよ。

問題点②固定費の削減をしていない

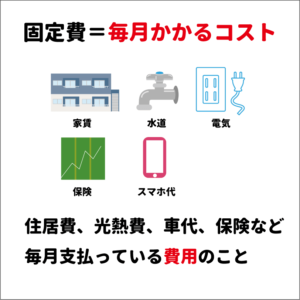

固定費とは

毎月決まって出ていく支出のことなのですが、これを削減することで生活費を楽にすることができます。

上で例に挙げたお悩みの方は、

- 外食はしない

- 飲み物は水筒を持参

- 贅沢はしない

など小さな節約を努力されているようですが、それだと一向に改善はされません。

毎月の固定費で余ったところでコツコツと節約をしているからです。

それも大事ですが、まずは「毎月そんなに固定費が必要なのか」についてをまず見直す必要があります。

貯まるポイント:固定費を見直す

まずは、固定費を見直して、大きく節約してから、日々の節約に取り掛かるという順番がいいですね。

電気をこまめに消す、コンセントを抜く、といったことは手間のわりに効果が小さいのですが、固定費は手間があまりかからずに、効果が大きいのでおすすめなのです!

- 格安SIMに変更する

- 不必要な月額を払うサービス利用を見直す

- 電力会社を変更

- 保険を見直す

もっとあるのですが、とりかかりやすいところでいうとこれらが代表的です。

特に取り掛かりやすいのが、今はみんなが持っているといってもいいスマホの節約、格安SIMへの変更です。

まずは格安SIMに変更を検討しよう!

私が格安SIMへの変更をおすすめする理由は、携帯代が半額以下になる可能性があるからです。

実際に、私は月8,000円から月1,600円まで削減することに成功しました!

年間だと約7万円もお得になりました。

月の支払いだと約6,000円ほど減ったので、生活するにも少し余裕がうまれましたし、生活費が少しでも減るのは精神的にも安定しますね。

興味が出てきた方は、私の書いた記事も参考にしていただけると嬉しいです。

>>参考:【固定費削減】格安SIMでお金を節約!真っ先に手を付けるべき携帯代削減!乗り換えで安くなる

>>参考:【格安SIM】節約!各社比較!激安でお得!乗り換えから選ぶポイントまで|格安SIM歴4年の私が解説!明日やろうは馬鹿野郎!

固定費見直しポイント②不必要な月額を払うサービス利用を見直す

毎月引き落としがあるサービス系でもう使っていない、行っていないものがないかを確認しましょう。

通っていないジム、あまり読まない新聞、英会話、料理教室…など自己投資に月謝を払っている方は、その必要性を見直してみましょう。

自己投資は大事ですし、私も英会話やジムへ通っていますが、それがもしほとんど行っていない、通っていないのだとしたら、見直しが必要になります。

頻度が低いけど通いたいのなら、その都度のジムや英会話などにしたほうが大きな目で見るとお得になります。

たとえば、

月2回しか行けてない月10,000円のジム

→1回あたり5,000円

月10,000円のジムに月4回通うと、1回あたりは2,500円ですが、もし月2回なら、5,000円と通う頻度が落ちるにつれてお得ではなくなっていきます。

たとえば、通うのが大変なのだとしたら、インターネットで通う英会話にしてみるという選択肢が便利で手軽でおすすめです。

クラウティ![]() なら家族で使えるので自分と子供ということもできて便利ですよ!

なら家族で使えるので自分と子供ということもできて便利ですよ!

見直しポイント②-1.もし新聞を読んでいないなら解約する

もし、新聞を読んではいないけど購読しているのであれば、見直す必要があります。

どうしても、経済や日々の出来事の把握に新聞がいいというのであれば、アプリでの購読がオススメです。

新聞を捨てるのもなかなか大変なので、その点から考えてもアプリはおすすめです。

今はネットで時事ネタなら手に入るので、新聞にこだわらない方ならネットでじゅうぶんですね。

私はもっぱらネットで情報を得ています。

固定費見直し③電力会社を変更する

光熱費も固定費です。電力会社を変更するだけで、大幅に節約できます。

基本使用料が無料なところが多いので、それだけみてもお得になります。

たとえば、東京電力なら一般的な家庭に多い40Aの契約でみると、

1,123円20銭なので、1,200円とすると

一年では約14,400円は節約できる

電力自由化の影響でたくさん会社がでてきていますが、おすすめは楽天でんき=【楽天エナジー】![]() です。

です。

- 基本使用料0円

- 全国で使用可能

- 違約金・契約手数料も0円

- お申し込みで2,000ポイントもらえる

- ポイントが支払いに使える

などメリットがたくさんあるからです。

とくに、楽天市場など楽天ユーザーのあなたなら入らない手はないほどおすすめです!

>>参考:【固定費削減】5分で完了!楽天でんきへの乗り換え方!ユーザーの私が解説!

>>参考:【固定費削減】楽天でんきで節約!賃貸アパートでもできる電気会社変更!大家さんへの連絡不要!

楽天ポイントはすごく貯まりやすいので、使い道に困ることがたまにあります。

特に期間限定ポイントは使用期間が限られるので、早く使わないといけないが、使い道がない!という状態に陥りやすいんです。

この期間限定ポイントが優先的に支払いに使えるのが、楽天でんきと楽天モバイルです。

私はどちらも契約しているのですが、優先的にそちらから使ってもらえるのですごく助かっています!

楽天ヘビーユーザーには本当におすすめですし、そうでないかたもおすすめです。

たとえば、楽天モバイルを使用したらポイントがたまり、少しですが、そのポイントで翌月には割引になり、それが続いて毎月安くなっていくからです。

つまり、ポイントがない方でも利用しているだけでポイントが勝手に貯まるので、損はなく、いつもの買い物を楽天市場へ変えれば、さらに貯まるのです!

ただし、無駄遣いは厳禁ですよ!

固定費見直し④保険を見直す

保険の仕組みは少し難しいので、見直すというと面倒ですが、すごく効果は大きいです。

- 車の車両保険を外した

- 掛け捨て保険のみにした

車の保険は

- 対人・対物

- 車両保険

の2種類があります。「対人・対物」は重要なのではずせませんが、車両保険は不要だと考えます。

車両保険を使うと等級が下がってしまうから、軽い直しなら使わないし、廃車になったら安い中古に買い替えた方がお得だからです。

実際に私は5,640円→2,940円に削減しました。

私は6年間程車両保険をつけていたのですが、要らないのかもなと思いながらも踏ん切りがつかず、つけたままにしていました。

そんな時に固定費削減の中で車両保険は不要だとやはり思ったので、外すことにしました。

リベ大の両さんがやられているYouTubeがすごくわかりやすいので、詳しい説明はこちらをご覧ください。

私の節約への道のきっかけとなったのはリベ大の両さん(@freelife_blog )のツイッターなのです。

今はYouTubeからも私も学ばせていただいています。

固定費の削減が終わったら、さらに日々の習慣を見直す

大きく削減をしたあとは、さらに浪費をしないように引き締めが需要です。

大きく削減をしたあとは、さらに浪費をしないように引き締めが需要です。

固定費の削減がだいたい終わったなら、日々の習慣を見直しましょう!

大きく削減ができても、浪費がそれを上回っては意味がありません。

消費…払ったお金=得たお金

浪費…払ったお金>得た価値

何が消費で浪費なのか、消費が浪費になっていないかも含めて確認していきましょうね!

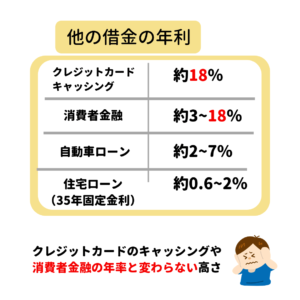

貯まらない人:③リボ払いしてしまう

クレジットカードの点から言うと、支払いでリボ払いを利用するのも貯まりません。

クレジットカードの点から言うと、支払いでリボ払いを利用するのも貯まりません。

金利が高く、返済はなかなか元本が減らない仕組みなので、支払いが楽になるどころか、地獄になる方が多いのが現状です。

クレジットカードの利用は、手数料のかからない1回、2回、ボーナス一括にとどめ、それ以外は控えましょう!

手元にないときは買わない!が鉄則ですよ!

>>参考:クレジットカードのリボ払いは借金!誰も教えてくれない、社会人は知っておきたいお金の話

④安いからとついつい買ってしまう

買い物は安さにつられず、必要なものを買いましょう!

赤い札の「SALE」の文字や「70%OFF」を見てしまうとそそられてしまう。

お得だから買っておかないといけない気がする…。そんなあなたは要注意です!

私もそうなのですが、お得だからとついつい買ってしまってそれを着ない、使わないというのがほとんどではないでしょうか。

使ってもいつの間にか「たんすのこやし」になっていることもありますよね。

もちろん、欲しくて狙っていたものが安くなったなら買うべきだとは思いますが、不要な物はなるべく買わないほうがいいですね。

5歳の娘に「300円は安い?」って聞かれたので、

「500円のものを300円で買えたら安いけど、100円のものを300円で買ったら高いんだよ」

という説明をしました。お金の価値については、しっかりと伝えていきたい^^#こどもに伝えたいお金の話

— minto@なにわのママ社長 (@minto_cafe7) 2019年4月30日

ツイッターの発言にもありますが、安いからと言ってそれ以下の価値しかなければ、お得とは言えないのです。

買い物は必要ものは買えばいいと思うのですが、欲しいだけのものは要注意で、少し冷静になってまだ欲しければ買うという方がおすすめです。

⑤無駄にコンビニへ行ってしまう

無駄にコンビニにはいかない!それも鉄則です!

新商品が毎月でてきて、季節のデザートもいっぱいありますし、企業努力により、商品が魅力的なものが多いですよね。

目的があっていくのはいいと思うのですが、「ただなんとなく」や「ふらっと」という理由でならやめた方がいいでしょう。

さあ、あなたもこれで貯まる人へ踏み出そう!

- 支出を把握している

- 固定費に敏感

- リボ払いはしない

- 必要な物を買う

少しでも「貯まらない人」にあてはまったなら、今日から「貯まる人」へと行動を変えていきましょう!

何事も一歩踏み出すことが大事ですよ!

踏み出さなければ未来は変わりません!

変わらないままでいいんですか?

この記事が参考になれば幸いです。

お読みいだきありがとうございました。

この記事が参考になった、面白かったという方はSNSでシェアして下だけると嬉しいです!!