退職したときに、任意継続するか国民健康保険にするかどちらがいいかを問いかけられたあなたへ。

結論から言うと、任意継続保険か国民健康保険どちらを選ぶのが得かはその人によります。

その人の扶養状況や、次の就職先が決まっているか、前職の給料、所属している保険などによってどちらを選ぶと得なのかが決まってくるからです。

正直私も転職の時に毎回聞かれてどちらが得なのかわからずに、任意継続のほうが高いという印象だけで国保を選んでいました。

そんな時にどちらが得なのかを比べるために調べた結果が今回の記事です。

ここでは主に中小企業の多くが加入している協会けんぽの任意継続制度について、メリット、デメリット、特徴について解説していきますね!

- 結論:任意継続と国民健康保険のどちらがお得かはその人による

- 退職の際の保険加入方法は3種類ある

- 扶養家族の有無、前職の金額や再就職状況などでお得さがかわる

- メリット、デメリットと金額を総合的にみて判断しよう

健康保険の運営団体には主に2種類ある

健康保険には「協会けんぽ」と「組合健保」の2種類があります。

健康保険には「協会けんぽ」と「組合健保」の2種類があります。

正式名称は「全国健康保険協会」と「健康保険協会」の2種類です。

どちらも任意継続の要件は同じで、加入を設けていることも同じです。

主に中小企業におおいのが協会けんぽで大企業におおいのが組合健保と考えるといいでしょう。

健康保険じたいには、船員保険やお飲み公務員などが加盟する共済組合などもふくまれるのですが、

ここでは主に多くの方が加入しているであろう2種類について解説していきます。

組合健保のメリットは「付加給付」

付加給付とは、一般に高額医療時の自己負担の上限が2万5千円になるという制度です。

大企業に多い組合健保である仕組みなのですが、国の高額医療費制度にさらに返金制度を加えた制度になります。

金額などが各組合によって変わるので、確認してみてください。

付加給付がなくても国の「高額医療費制度」がある

協会けんぽでも国の制度「高額医療費制度」が使えるので、高額医療の際も支払い上限があります。

付加給付がついていない協会けんぽだったら意味ないのかなと思いがちですが、国の制度である高額医療費制度が利用できるので心配はありません。

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。(協会けんぽ公式サイトより引用)

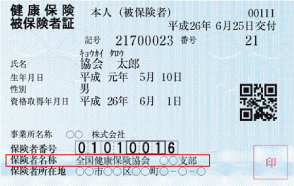

自分の保険が何かわからないときは保険証をみよう!

自分がどの組合や協会に加入しているかわからないかたは、保険証の下から2番目の保険者名称をみて確認してください。

写真で言うと赤枠で囲んだ部分です。

そこに書かれている協会の支部へ連絡しましょう。

協会けんぽ支部一覧はこちらで確認してください。

組合の場合はお勤め先へ確認しましょう。

任意継続制度か国民健康保険かどっちがお得かはその人による

協会けんぽでは39歳以下で在職中の標準報酬月額が32万円以上の場合は本来払う任意継続保険料が安くなる(東京都の場合)

任意継続保険料は上限があり、標準報酬月額が30万円に設定されているので、それ以上支払う計算の人ならお得になります。

加入している会社が多い「協会けんぽ」では2019年は標準報酬月額の上限が「30万円」になりました。

それをもとに東京都でみるならば、29歳以下(介護保険第2号被保険者に該当しない場合)で標準報酬月額が32万円以上なら、支払いが全額だと「31,680円」なのですが、

30万円までという上限があるので、支払いは「29,700円」となります。

同じように、40歳以上なら標準月額報酬が28万円以上なら安くなります。

この金額は2019年6月現在でみる、東京都保険料額表をもとにみていますので、年度や地域によって金額が違います。

各自治体で計算が変わるので、ご自身の報酬がどうなるかは後程書くご自身の健康保険協会に問い合わせされるのが確実でおすすめです。

社会保険を簡単に計算しやすくするための仕組みで、毎年1回7月に計算され、4,5,6月の収入の平均額で決まります。

働かない期間が長いなら国民健康保険がおすすめ

任意継続すると保険料が2年間変わらないので、長期間収入が減ることが予想されるならば来年度は安くなるであろう国民健康保険がおすすめです。

国民健康保険の場合は収入に応じて決まりますが、任意継続の場合は前職の報酬によってきまり、また金額が2年間かわらないので高額になる恐れがあるのです。

個人的には、収入が減る期間が長い場合は国民健康保険を選ばれるのがいいと思います。

扶養家族が多いならば任意継続が安くなるかも!?

任意継続の場合は、1人で扶養家族の保険もカバーできるので、払うのは本人だけになります。

それに対して、国民健康保険の場合は一人づつの加入になりますので、ひとりにひとりに支払い義務があります。

そのため、扶養家族が多い場合などは任意継続のほうがお得になる可能性があります。

これも他のご自身の条件と金額をくらべて安くなるように選ばれるといいと思います。

退職後の健康保険については3通り選択できる

1.任意継続健康保険

今まで勤め先で加入していた健康保険に継続して入るという選択肢です。

2.国民健康保険

自営業など会社に属さない人が加入する健康保険です。

国民ならすべての人が何らかの医療保険に加入することとなっているので、会社に属さない場合はこちらの保険に加入することになります。

3.ご家族の健康保険(非扶養者)

家族の勤める会社の保険に入ることができる場合は、扶養に入るという選択肢がうまれます。

誰でもなれるというわけではなく、年収が130万円以下であることなどの条件があります。

健康保険任意継続制度とは?

健康保険の任意継続制度とは退職したときに、今までの会社で使用していた健康保険に希望して継続して加入できる制度のことです。

健康保険の任意継続制度とは退職したときに、今までの会社で使用していた健康保険に希望して継続して加入できる制度のことです。

退職をすると加入資格がなくなるため、会社の保険に入れませんが、その権利を尊重しようと2年間継続できるようにした制度です。

この制度は協会けんぽも健康組合も同じくある制度です。

任意継続する注意点は全額負担になる

在職中は保険料は会社と自分との折半でしたが、退職後は全額負担になります。

会社につとめている場合は、会社が半分、自分が半分支払うという折半の形がとられています。

退職後の、会社に所属しない任意継続の場合は会社が負担してくれた分以外も自分で支払うことになるので、在職中より高額になります。

市区町村で加入する国民健康保険よりもひとによってはこちらの方が金額が安い場合もあり、色々考えて選択する必要があります。

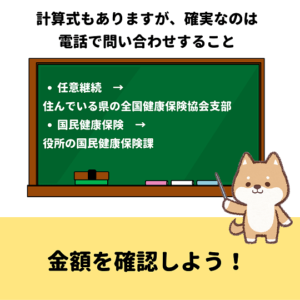

任意継続制度と国民健康保険の金額を知る方法

保険料の確認は各届け出先に電話で確認するのがベストです。

保険料の確認は各届け出先に電話で確認するのがベストです。

任意保険などの計算式はあるのですが、間違えるとこわいですよね。

そのため、私は電話で金額を問い合わせしました。

問い合わせ先は任意継続と国民健康保険で違います。

- 任意継続 → 住んでいる県の全国健康保険協会支部

- 国民健康保険 → 役所の国民健康保険課

組合の場合は勤め先へご確認ください。

国民健康保険の場合はお住いの市区町村役場の健康保険課です。

ネットで「お住いの市区町村 健康保険課」で検索するとでてきますよ。

ネットでも金額を計算できるサイトがあるのですが、確実なのは尋ねる方かなと思います。

任意継続の金額を知るのに必要な物

健康保険証を用意してください。

電話すると上部にある「記号」と「番号」を聞かれるので伝えましょう。

あとはあなたの名前を聞かれるので伝えるだけでOKです。

聞かれたことにこたえて、金額を教えてもらいましょう。

国民健康保険の金額を知るのに必要な書類

前年の所得(注釈)がわかる書類(給与所得の源泉徴収票や所得税確定申告書など)をご用意ください。

任意継続制度の特徴は?

任意継続の特徴は2年間会社の健康保険と同じ保証が受けられるというものです。

他にも特徴があるのでみていきましょう。

継続の保険期間は2年間だけで途中解約はなし

任意継続被保険者となったときから2年間となります。

2年後には解約となります。

任意継続するとなったら、2年間は保険をやめることができません。

たとえば、途中で国民健康保険に変更したいと思っても不可能です。

新しい会社に就職をすれば、新しい会社の保険に入ることになるので、その場合には変更は可能です。

手続きは退職後20日以内に終わらせる

手続きはいつでも大丈夫というわけではなく、退職日の次の日から20日以内に申請しなくてはなりません。

郵送の場合は日数がかかることも予想されますので、決めたらすぐに手続きに入りましょう。

扶養家族の保険料がかからない

任意継続をして扶養家族を健康保険に入れる場合はご本人だけの健康保険料を支払うだけでOKです。

扶養家族の分の保険をさらに支払う必要はありません。

保険料が原則2年間変わらない

保険料が在職中の標準報酬月額×9.63%~10.75%(※)と決まっているので、金額が2年間変わりません。

40歳から64歳までの介護保険第2号被保険者に該当する方については、これに全国一律の介護保険料率1.73%が加わります。

2年間かわらないので、給料が少なくなるのに保険料が高額ということにもなりかねないので注意が必要です。

いままでと同じ内容の健康保険に加入できる

組合健保では付加給付などの特典がそのまま利用できたり、加入先によってかわりますが、人間ドックの補助を受けたりもできます。

どのような特典が受けられるかはお勤め先に確認されるといいと思います。

受付窓口が遠方になることがある

加入会社が多く、支店が全国にある協会けんぽの場合はそれほど影響はありませんが、加入が健康組合で支店がないという場合は手続きに時間がかかります。

加入会社が多く、支店が全国にある協会けんぽの場合はそれほど影響はありませんが、加入が健康組合で支店がないという場合は手続きに時間がかかります。

たとえば、東京で働いていて遠方から通っていた場合や、実家に帰った場合などで東京にしか窓口がない場合は日数がかかるので早めに手続きされた方がいいでしょう。

任意継続のメリット

今までの同じ内容の給付内容を受けることができる

組合保険に加入されている方に特にメリットなのは、「付加給付」があることです。

組合保険に加入されている方に特にメリットなのは、「付加給付」があることです。

大手企業におおいのですが、国民健康保険の「高額医療費制度」に独自でさらに追加の払い戻し制度を行っているというものです。

高額医療を受けた際にはメリットがかなり大きくなります。

健康保険組合が行う保険給付や保険事業にもよりますが、人間ドックの受信補助を受けたり、保養施設を利用したりすることも可能です。

扶養家族の分を支払わなくてすむ

1人分の保険料で家族全員分の健康保険料を支払わずに済むメリットがあります。

それに対して国民健康保険は一人ずつ加入しなくてはならないため、ひとりにひとりにお金がかかります。

ただし、給付を受けるためには、1.配偶者や扶養家族の1年間の収入が130万円をこえていない、2.一緒に住んでいることなどの条件があります。

任意継続制度のデメリット

保険料が2年間かわらないので、支払いがきつくなることも!?

再就職先が決まらない場合で、収入の減少が見込まれる場合は支払い負担が大きくなる可能性があります。

メリットと負担金額を総合して考えてどちらがいいか決める必要があります。

国民健康保険では前年の年収をもとに計算されるので、安くなる可能性があります。

途中で国民健康保険へ変更することが不可能なので十分に検討しましょう。

遠方での手続きの場合は時間がかかる

郵送での申請の場合、遠方だと書類と到着など手続きに日数がかかり、申請が送れる可能性があります。

20日以内に申請しなくてはならないので、要注意です。

また、任意継続の保険証が送られてくるのが遅くなるため、その間に受けた医療費は全額負担になるため高額になります。

請求手続きをすれば7割は返却してもらえますが、手間が増えることやすぐに気軽に病院へ行けないのは不便ですね。

任意継続制度がおすすめな人

- 扶養家族が多い

- 付加給付などを受けたい

- 国民健康保険と比べて安く、収入減少の見込みが少ない

任意継続のメリットは付加給付などの保障や金額が国保より安くなる場合なので、上記のような方におすすめです。

任意継続するのに必要な要件と手続き方法

- 退職した次の日(資格喪失日)までに被保険者(保険に加入していた)期間が2カ月以上ある事

- 退職した次の日から20日以内に申請すること

任意継続する保険組合によっては条件が異なりますので、あらかじめ確認をしておきましょう。

協会けんぽの申請についてはお住いの健康保険協会の都道府県支部で行います。

組合健保はお勤め先に確認してください。

申請に必要な物(協会けんぽ)

- 健康保険任意継続被保険者資格取得申出書

扶養家族がいて、一緒に加入させたい場合は資格取得時に「健康保険被扶養者届」欄に必要事項を記入する必要があります。

詳しくはお住いの都道府県支部にお問い合わせください。

手続きの場所

多くの会社が加入する協会けんぽでは郵送か窓口での手続きになります。

組合の場合は振込だったりするので勤務先に確認しましょう。また、窓口に持参が可能かはお問い合わせされるといいですね。

納付方法は納付書か口座振替かまとめて納付

これも組合と協会けんぽなどでは違いがありますが、納付書や口座振替、振込などがあります。

これも加入先でことなるので、加入先のホームページやお勤め先で確認してください。

任意継続できなくなることがある

任意継続していても、以下のような場合資格を失うことがあります。

1.支納付期限に払わない場合や、2.本人が他の健康保険組合に加入、3.本人が後期高齢者制度の被保険者となる、4.本人が亡くなるなどに一つでも当てはまれば、自動で任意継続が終了となります。

失業して働けないときに免除してもらえるものは免除してもらおう

失業すると収入が減少するので、月々引き落とされる支払いがきつくなる可能性があります。

そんな時に猶予してもらえるものもあるので、失業状態が長引く場合や、支払いが辛い場合は検討してみるのもいいと思います。

奨学金を返済中ならそれを待ってもらえる制度がある

奨学金を返済中の方は奨学金の支払いを一時的に待ってもらえる制度があります。

奨学金を返済中の方は奨学金の支払いを一時的に待ってもらえる制度があります。

失業状態や、病気で働けないなど支払いが困難な理由がある場合に適応されるものです。

参考記事はうつ病で働けない方向けに書きましたが、失業状態も対象なので、参考にしてみてくださいね。

>>参考:うつ病で働けない!奨学金の支払いが困難なら一時的に止められる「返還期限猶予」を申請

退職時は少しでも月々支払いの負担を少なくしよう

毎月の支払いを楽にするために、固定費削減に取り組むことをおすすめします。

収入がなくなっても、支払いはなくなりません。むしろ負担が増える一方です。

そんな時すこしでも毎月の支払いが少なくなるならかなり楽になりますよ。

携帯がドコモ、ソフトバンク、auなどの3大キャリアなら格安SIMに変更半額以下に!?

大手キャリアなら格安SIMに変更するだけで携帯代が半額以下になる可能性があります。

大手キャリアなら格安SIMに変更するだけで携帯代が半額以下になる可能性があります。

実際にわたしは月8,000円していた携帯代が月約2,000円にまで減少しました。

月に8,000円支払うのと2,000円では大きな違いですよね。

支払いが楽になるだけで、精神的にも安定するので何かしらの削減をすることは非常におすすめです。

>>参考:【固定費削減】格安SIMでお金を節約!真っ先に手を付けるべき携帯代削減!乗り換えで安くなる

>>参考:固定費の削減!節約するなら格安SIMに乗り換えよう!初心者でもわかる乗り換え方をユーザーの私が説明!

まとめ:健康保険任意継続制度と国民健康保険私はどっちが得なの?金額を知る方法やメリット、デメリット、特徴┃退職後や転職時に知りたかったこと

任意継続と国民健康保険のどちらがいいかは未来を見据えて考えることをおすすめします。

転職や退職の際にいつもこの選択をせまられてどちらがいいのかわかりませんでした。

転職回数が人より多かったので、損をしたくない!と調べるにいたりました。

同じ思いをしている人に役に立てればとこの記事が完成しました。

最後までお読みいただきありがとうございます。

この記事があなたのお役に立てれば幸いです。

この記事が参考になった、面白かったという方はSNSでシェアして下だけると嬉しいです!!